Unter den Briefe-Sammlern hier im Forum, die moderne Briefe als Ganzstücke sammeln, herrscht Uneinigkeit darüber, wann bei den modernen Briefen eine Mehrfachfrankatur vorliegt und wann nicht.

Zunächst einmal ist festzuhalten, dass der Begriff Mehrfachfrankatur im Anhang zur Prüfungsordnung des BPP klar definiert ist. Hier ist klar folgendes festgelegt:

Mehrfachfrankatur (MeF) portogerecht: Mehrere gleiche Postwertzeichen auf Ganzstück.

Eine portogerechte Mehrfachfrankatur liegt vor, wenn das gesamte Porto der Postsendung oder ein entgeltpflichtiger Postdienst tarifgemäß durch ausschließlich gleiche Briefmarken abgegolten wird.

Mehrfachfrankaturen im grundsätzlichen Sinne liegen auch vor, wenn sich die Frankatur aus verschiedenen Unterarten der gleichen Briefmarke (z. B. gleiche Marken mit unterschiedlichen Zähnungen) zusammensetzt.So weit eine klare Aussage zu diesem Thema!

Wo nun aber liegt das Problem der Sammler moderner Briefe?

Seit der Änderung des § 4 Nr. 11 b Umsatzsteuergesetz sind nicht mehr alle dem Postwesen der Deutschen Post getätigten Umsätze umsatzsteuerfrei! Die Post hat diese rechtliche Änderung zum 01.07.2010 in eine neue Gebührenordnung umgesetzt. Die Leistungen und Preise wurden daher zum 01.07.2010 neu festgelegt und beschrieben. Die umsatzsteuerlichen Änderungen wurden dabei voll übernommen.

Was hat sich jetzt bei der Umsatzsteuer geändert?

Die Steuerbefreiungen zur Umsatzsteuer sind alle im § 4 des Umsatzsteuergesetzes aufgeführt. Die der Post betreffenden Umsätze sind im § 4 Nr. 11 b geregelt.

Dort lautete diese Vorschrift in der alten Fassung:

Nr. 11 b:

Die unmittelbar dem Postwesen dienenden Umsätze der Deutschen Post AG

In der neuen Fassung wird jetzt ganz klar differenziert:

Nr. 11 b:

Universaldienstleistungen nach Artikel 3 Absatz 4 der Richtlinie 97/67/EG des Europäischen Parlaments und des Rates vom 15. Dezember 1997 über gemeinsame Vorschriften für die Entwicklung des Binnenmarktes der Postdienste der Gemeinschaft und die Verbesserung der Dienstqualität (ABl. L 15 vom 21.1.1998, S. 14, L 23 vom 30.1.1998, S. 39), die zuletzt durch die Richtlinie 2008/6/EG (ABl. L 52 vom 27.2.2008, S. 3) geändert worden ist, in der jeweils geltenden Fassung. 3 Die Steuerbefreiung setzt voraus, dass der Unternehmer sich entsprechend einer Bescheinigung des Bundeszentralamtes für Steuern gegenüber dieser Behörde verpflichtet hat, flächendeckend im gesamten Gebiet der Bundesrepublik Deutschland die Gesamtheit der Universaldienstleistungen oder einen Teilbereich dieser Leistungen nach Satz 1 anzubieten.

4 Die Steuerbefreiung gilt nicht für Leistungen, die der Unternehmer erbringt

a) auf Grund individuell ausgehandelter Vereinbarungen oder

b) auf Grund allgemeiner Geschäftsbedingungen zu abweichenden Qualitätsbedingungen oder zu günstigeren Preisen als den nach den allgemein für jedermann zugänglichen Tarifen oder als den nach § 19 des Postgesetzes vom 22. Dezember 1997 (BGBl. I S. 3294), das zuletzt durch Artikel 272 der Verordnung vom 31. Oktober 2006 (BGBl. I S. 2407) geändert worden ist, in der jeweils geltenden Fassung, genehmigten Entgelten.

Diese Änderung im Umsatzsteuergesetz hatte nun Folgen:Bestimmte Zusatzleistungen oder auch andere Dienstleistungen der Deutschen Post sind nicht mehr umsatzsteuerbefreit. Für diese Leistungen muss Umsatzsteuer vereinnahmt und abgeführt werden.

Problem: Die Briefmarken, die von der Deutschen Post zur Frankierung verkauft werden, sind grundsätzlich Umsatzsteuerbefreit!

Folge: Die Umsatzsteuer auf die Beförderungsentgelte darf nicht mit Briefmarken frankiert werden! Die Post muss die Umsatzsteuer separat vereinnahmen und dann an das zuständige Finanzamt abführen!

Von der Umsatzsteuer sind bei der Post folgende Leistungen betroffen:

Brief International zum Kilotarif

Presse und Buch International zum Kilotarif

Presse und Buch Int. zum Einzeltarif ab 2 kg

M-Beutel

Infobrief International (gibt es ab 2013 nicht mehr)

Infopost / VarioPlus International

Nachnahme International

Eil International

Die Frankierung wurde klar geregelt:

Alle Sendungen werden wie bisher zum Nettobetrag frankiert, auch umsatzsteuerpflichtige Sendungen. Bei umsatzsteuerpflichtigen Sendungen erfolgt die Berechnung der Umsatzsteuer über die Rechnungsstellung

Unabhängig von der Umsatzsteuer waren zum 01.07.2010 auch die Wertbriefe International von einer Reform betroffen. Hier darf die Wertgebühr nicht mehr mit Briefmarken frankiert werden. Es erfolgt ab dem 01.07.2010 eine sog. "stille Versicherung", die am Schalter gesondert berechnet und bezahlt wird. Ein Wertbrief lässt sich ab dem 01.07.2010 nicht mehr von einem normalen Einschreiben unterscheiden, es sei denn, man hat dazu den Einlieferungsbeleg, der die stille Versicherung nachweist.

Jetzt aber zurück zum Problem mit der Mehrfachfrankatur:Das gesamte Porto eines umsatzsteuerpflichtigen Briefes ist in Höhe eines Bruttobetrages festgelegt.

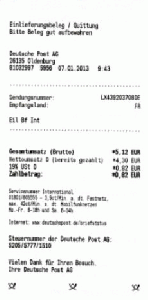

Hierzu folgende Rechnung (wurde auch schon an anderer Stelle als Beispiel angeführt):

Tarife 2013:

Kompaktbrief International, Porto 150 Cent, umsatzsteuerfrei

Eil International, umsatzsteuerpflichtig, Brutto 512 Cent, Netto 430 Cent

Gesamtporto Brutto 662 Cent, Gesamtporto Netto 580 Cent.

Die Umsatzsteuer muss am Schalter in bar bezahlt werden, nur der Nettowert darf mit Briefmarken frankiert werden.

Jetzt wird folgender Brief verschickt:

Der Nettobetrag des Portos beträgt 580 Cent. Es wurde frankiert mit 10 x 58 Cent!

Das restliche Porto in Höhe von 82 Cent musste in bar bezahlt werden, ist es auch - siehe Beleg! Dieser Teilbetrag darf grundsätzlich nicht mit Briefmarken frankiert werden!

Jetzt ist die Frage:

Liegt hier jetzt eine Mehrfachfrankatur vor oder nicht?Fakt ist: Nicht das gesamte Porto wurde mit gleichen Marken frankiert - ist wurde zwangsweise eine Teilfrankatur in bar geleistet.

Einige Forenmitglieder vertreten die Meinung, es ist eine Mehrfachfrankatur, weil das zulässige Briefmarkenporto mit gleichen Briefmarken frankiert worden ist. Andere vertreten die Meinung, es ist keine Mehrfachfrankatur, weil nicht das gesamte Porto mit gleichen Briefmarken frankiert worden ist.

So einfach mal die Problemstellung!

Und nun freue ich mich auf eure Meinungen!